Chính phủ vừa chính thức ban hành Nghị định số 144/2026/NĐ-CP nhằm sửa đổi, bổ sung một số điều của Nghị định số 181/2025/NĐ-CP (đã được sửa đổi bởi Nghị định số 359/2025/NĐ-CP) quy định chi tiết thi hành Luật Thuế giá trị gia tăng. Với hiệu lực thi hành bắt đầu từ ngày 20/06/2026, văn bản pháp quy mới này mang đến nhiều sự điều chỉnh quan trọng, tác động trực tiếp đến việc xác định đối tượng chịu thuế, nguyên tắc phân bổ khấu trừ và quản lý chứng từ thanh toán của các doanh nghiệp.

Dưới đây là nội dung phân tích chi tiết các điểm mới đáng chú ý nhất được quy định tại Nghị định số 144/2026/NĐ-CP.

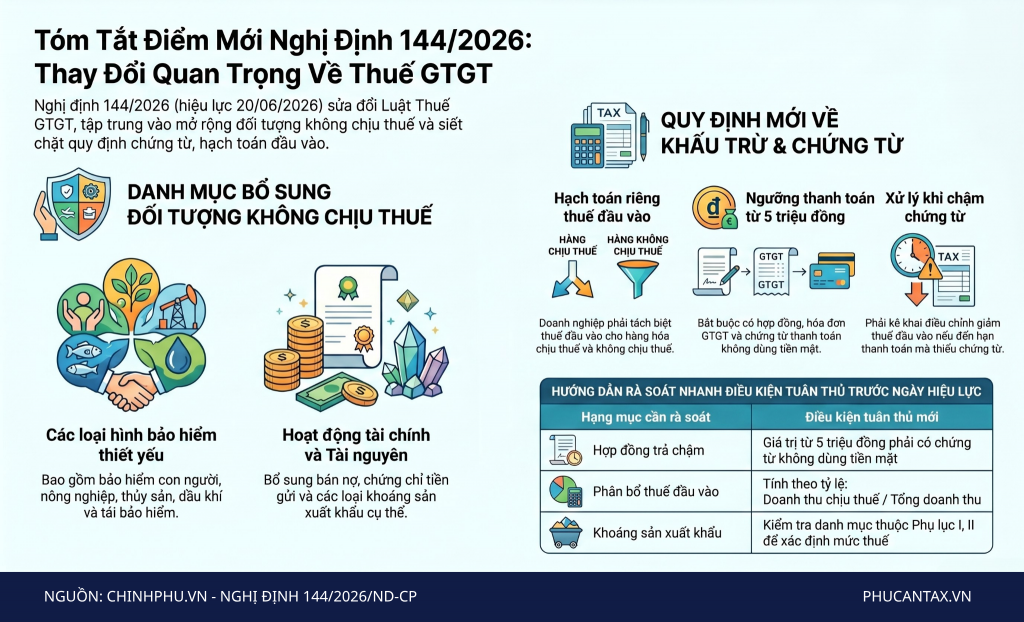

1. Mở rộng và làm rõ các nhóm đối tượng không chịu thuế giá trị gia tăng

Một trong những thay đổi cốt lõi của Nghị định 144/2026/NĐ-CP là việc bổ sung chi tiết danh mục các dịch vụ, hàng hóa thuộc diện không chịu thuế giá trị gia tăng (GTGT), đặc biệt tập trung vào lĩnh vực bảo hiểm, tài chính và khai thác tài nguyên.

Đối với lĩnh vực bảo hiểm và nông nghiệp, hàng hải: Nghị định tiến hành bổ sung khoản 3a vào sau khoản 3 Điều 4 của Nghị định số 181/2025/NĐ-CP. Theo đó, hệ thống pháp luật hiện hành đã quy định một cách rành mạch và bao quát hơn đối với các loại hình bảo hiểm không phải chịu thuế. Các hạng mục này bao gồm:

- Nhóm bảo hiểm con người: Bảo hiểm nhân thọ, bảo hiểm sức khỏe, bảo hiểm người học và các dịch vụ bảo hiểm khác liên quan trực tiếp đến con người.

- Nhóm bảo hiểm nông nghiệp: Bảo hiểm vật nuôi, bảo hiểm cây trồng và các dịch vụ bảo hiểm nông nghiệp chuyên biệt khác, nhằm hỗ trợ và giảm thiểu rủi ro cho người nông dân trong quá trình canh tác, chăn nuôi.

- Nhóm bảo hiểm hàng hải và dầu khí: Bảo hiểm tàu, thuyền, trang thiết bị và dụng cụ phục vụ trực tiếp cho hoạt động đánh bắt thủy sản. Bên cạnh đó, bảo hiểm cho các công trình, thiết bị dầu khí, tàu chứa dầu mang quốc tịch nước ngoài (do nhà thầu dầu khí thuê hoạt động tại vùng biển Việt Nam hoặc vùng biển chồng lấn khai thác chung) cũng được miễn kê khai thuế GTGT.

- Hoạt động tái bảo hiểm được thực hiện theo đúng các quy định của pháp luật về kinh doanh bảo hiểm.

Đối với lĩnh vực tài chính, ngân hàng: Nhằm đồng bộ với các nghiệp vụ tài chính hiện đại, Nghị định 144/2026/NĐ-CP đã sửa đổi điểm đ khoản 4 Điều 4. Quy định mới nêu rõ hoạt động “Bán nợ” (bao gồm cả việc bán các khoản phải trả và khoản phải thu) cùng với hoạt động “bán chứng chỉ tiền gửi” chính thức được xếp vào nhóm dịch vụ tài chính, thương mại không chịu thuế GTGT. Việc làm rõ khái niệm này giúp các tổ chức tín dụng và doanh nghiệp mua bán nợ tháo gỡ được nhiều vướng mắc trong khâu hạch toán kế toán.

Đối với sản phẩm xuất khẩu từ tài nguyên, khoáng sản: Nghị định cũng sửa đổi khoản 14 Điều 4, thiết lập một cơ chế quản lý linh hoạt đối với hàng xuất khẩu là tài nguyên thô. Theo đó, các sản phẩm xuất khẩu là tài nguyên, khoáng sản khai thác chưa chế biến hoặc đã chế biến nhưng thuộc diện Nhà nước không khuyến khích/hạn chế xuất khẩu (được liệt kê tại Phụ lục I và Phụ lục II của Nghị định) sẽ không thuộc đối tượng chịu thuế GTGT. Điểm tiến bộ là Nghị định giao quyền chủ động cho Bộ Công Thương. Khi bối cảnh kinh tế vĩ mô thay đổi, Bộ Công Thương sẽ là cơ quan xác định, đề xuất điều chỉnh Danh mục này, gửi Bộ Tài chính chủ trì nghiên cứu để trình Chính phủ xem xét, quyết định, đảm bảo lợi ích quốc gia trong quản lý tài nguyên.

2. Điều chỉnh nguyên tắc phân bổ và hạch toán khấu trừ thuế GTGT đầu vào

Vấn đề hạch toán thuế đầu vào đối với doanh nghiệp kinh doanh hàng hóa, dịch vụ đa ngành (vừa có đối tượng chịu thuế, vừa có đối tượng không chịu thuế) luôn là bài toán phức tạp. Nghị định 144/2026/NĐ-CP đã sửa đổi điểm a và bổ sung điểm c của khoản 2 Điều 23 nhằm minh bạch hóa quy trình này.

Luật mới tái khẳng định nguyên tắc: Chỉ được khấu trừ thuế GTGT đầu vào đối với phần hàng hóa, dịch vụ được sử dụng cho hoạt động sản xuất, kinh doanh chịu thuế. Các cơ sở kinh doanh bắt buộc phải hạch toán riêng biệt.

Trong trường hợp doanh nghiệp không thể hạch toán tách biệt, cơ quan quản lý hướng dẫn áp dụng phương pháp tỷ lệ phần trăm (%). Cụ thể, số thuế đầu vào được khấu trừ sẽ tính theo tỷ lệ giữa “doanh thu của hàng hóa, dịch vụ chịu thuế GTGT” trên “tổng doanh thu hàng hóa, dịch vụ bán ra trong kỳ”.

Nghị định quy định rất rõ “Tổng doanh thu bán ra” sẽ được cấu thành từ:

- Doanh thu hàng hóa, dịch vụ chịu thuế GTGT.

- Doanh thu hàng hóa, dịch vụ không chịu thuế GTGT.

- Giá trị gia tăng của hoạt động mua, bán, chế tác vàng, bạc, đá quý (lưu ý không tính trường hợp giá trị gia tăng mang vạch âm).

- Các doanh thu đặc thù khác theo quy định.

Đặc biệt, điểm c mới được bổ sung nhấn mạnh rằng doanh thu chịu thuế để làm tử số trong phép tính phân bổ sẽ bao gồm cả “doanh thu của hàng hóa không phải kê khai, tính nộp thuế GTGT” (căn cứ theo khoản 1 Điều 5 Luật Thuế GTGT số 48/2024/QH15). Sự chi tiết này giúp cơ quan thuế cấp cơ sở và kế toán viên có chung một công thức toán học thống nhất, tránh tình trạng thanh tra, kiểm tra phát sinh các số liệu chênh lệch do cách hiểu khác nhau về khái niệm “tổng doanh thu”.

Đối với các tổ chức đặc thù như ngân hàng, công ty chứng khoán, công ty bảo hiểm, doanh thu để tính phân bổ sẽ được xác định dựa trên pháp luật chuyên ngành tương ứng.

3. Siết chặt quản lý chứng từ thanh toán không dùng tiền mặt đối với hình thức trả chậm, trả góp

Một trong những rủi ro lớn nhất trong quản lý thuế là việc thất thoát qua các hợp đồng mua bán trả chậm. Để bịt kín lỗ hổng này, Nghị định 144/2026/NĐ-CP đã ban hành các quy định rất chặt chẽ tại điểm g khoản 2 Điều 26 về điều kiện khấu trừ thuế đầu vào dựa trên chứng từ thanh toán.

Quy định áp dụng đối với hàng hóa, dịch vụ mua trả chậm, trả góp có giá trị từ 05 triệu đồng trở lên. Trình tự khấu trừ và điều chỉnh thuế được hệ thống hóa thành ba kịch bản cụ thể diễn ra theo dòng thời gian của hợp đồng:

- Giai đoạn chưa đến hạn thanh toán: Cơ sở kinh doanh chỉ cần căn cứ vào hợp đồng mua bán bằng văn bản và hóa đơn GTGT là đã đủ điều kiện để thực hiện khấu trừ thuế GTGT đầu vào trong kỳ, mặc dù chưa có chứng từ thanh toán không dùng tiền mặt (do chưa đến hạn trả tiền).

- Giai đoạn đến hạn thanh toán nhưng vi phạm cam kết: Khi thời điểm thanh toán quy định trong hợp đồng (hoặc phụ lục hợp đồng) đã điểm, nếu doanh nghiệp mua hàng vẫn không thể cung cấp chứng từ thanh toán không dùng tiền mặt cho phần giá trị phải trả, doanh nghiệp bắt buộc phải thực hiện thao tác kê khai, điều chỉnh giảm số thuế GTGT đầu vào đã được khấu trừ trước đó. Việc điều chỉnh giảm này được thực hiện ngay vào kỳ tính thuế phát sinh nghĩa vụ thanh toán.

- Giai đoạn khắc phục (có chứng từ muộn): Pháp luật vẫn mở ra cơ hội cho doanh nghiệp. Trường hợp sau khi đã điều chỉnh giảm, cơ sở kinh doanh mới hoàn thành việc thanh toán qua ngân hàng và có được chứng từ hợp lệ, họ sẽ được phép kê khai và khấu trừ lại số thuế GTGT đầu vào đó. Thời điểm được khấu trừ lại chính là kỳ tính thuế mà doanh nghiệp có được chứng từ thanh toán không dùng tiền mặt.

Sự thay đổi này đòi hỏi các phòng ban kế toán công nợ phải theo dõi sát sao lịch thanh toán của từng hợp đồng trả chậm, trả góp từ 5 triệu đồng trở lên. Việc trễ hạn thanh toán qua ngân hàng không chỉ ảnh hưởng đến uy tín với đối tác mà còn trực tiếp làm phát sinh nghĩa vụ điều chỉnh giảm thuế GTGT trong kỳ, gây biến động lớn đến dòng tiền và số thuế phải nộp của doanh nghiệp.

Tổng kết

Nghị định số 144/2026/NĐ-CP không chỉ là bước tiến trong việc minh bạch hóa và đơn giản hóa các thủ tục hành chính thuế, mà còn thể hiện rõ định hướng quản lý rủi ro chặt chẽ của Chính phủ. Với việc chính thức có hiệu lực từ ngày 20/06/2026, cộng đồng doanh nghiệp, đặc biệt là các đơn vị hoạt động trong lĩnh vực xuất khẩu khoáng sản, tài chính, bảo hiểm và các công ty thường xuyên phát sinh giao dịch mua bán trả góp cần nhanh chóng cập nhật văn bản pháp quy này. Việc rà soát lại quy trình kế toán nội bộ, đặc biệt là phần mềm theo dõi công nợ và hạch toán doanh thu, là công tác cấp thiết ngay từ lúc này để đảm bảo tuân thủ đúng và khai thác tối đa các quyền lợi hợp pháp về thuế.

CÔNG TY TNHH TƯ VẤN THUẾ VÀ QUẢN TRỊ DOANH NGHIỆP PHÚC AN

- Địa chỉ: Tầng 3 – Tòa nhà Hanoi Centerpoint, 27 Lê Văn Lương, Phường Nhân Chính, Quận Thanh Xuân, Hà Nội.

- Điện thoại: 096 606 3689 / 0911 99 6006

- Website:https://phucantax.vn/